从车联天下案例出发:审视IPO前夕的“报表重组”与价值锚定

从车联天下案例出发:审视IPO前夕的“报表重组”与价值锚定

在审视拟上市公司时,招股说明书中的历史财务数据固然是分析的基石,但那些在报告期截止日之后、上市前夕披露的重大事件,往往更能折射出一家公司真实的处境与诉求。近期,无锡车联天下信息与技术股份有限公司(以下简称“车联天下”)在招股书附录中披露的若干未经审计的后续事件,便为我们提供了一个观察“报表重组”与价值重塑的生动案例,促使我们思考:当一家公司的财务基本面在上市前夜发生剧变,我们应以何种视角评估其长期投资价值?

一、如何理解上市前夕的财务结构“瞬时切换”?

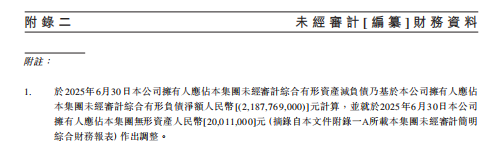

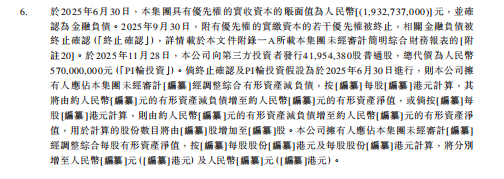

根据招股书附录披露,在截至2025年6月30日的报告基准日,公司账面上确认了一项金额高达约人民币193亿元的金融负债,即“附有优先权的实缴资本”。正是这项负债,直接导致了公司同期出现大额的有形资产净负债状态。然而,附录进一步说明,该项资本的优先权已于2025年9月30日被终止,相关金融负债亦被终止确认。

这引发了一系列值得探讨的问题:我们应如何看待这种在IPO前夕完成的、对资产负债表有颠覆性影响的重大合约安排变更?此举无疑在技术上扫除了公司“资不抵债”的上市障碍,使净资产由负转正。但这是否意味着公司的经营风险与财务结构风险发生了根本性改善?还是主要是一次面向资本市场的、必要的财务“达标”操作?市场在评估其价值时,应更关注重组后的静态账面数字,还是驱动其必须进行此类重组的深层业务模式?

二、如何评估连续融资与主营业务“造血”能力的关系?

附录同时披露,公司于2025年11月28日完成了新一轮(PI轮)私募股权融资,募资约人民币5.7亿元。结合公司招股书正文中已揭示的——过去几年经营活动持续产生巨额现金净流出、营运资金高度紧张的状况,此次融资的必要性显而易见。

这促使我们深入思考:当一家公司持续依赖股权融资来补充营运资金、维持日常运营,而非依靠主营业务自身的现金流实现滚动发展时,投资者应如何对其业务的可持续性和内在“造血”能力进行定价?频繁的外部融资在缓解流动性危机的同时,也意味着对现有股东权益的持续稀释。上市后,若主营业务现金流未能根本性好转,公司的增长叙事将如何延续?

三、如何区分“报表价值”与“业务价值”?

招股书附录精心编制了一份模拟的“经调整综合有形资产净值”报表,展示了在假设上述两项重大事件(优先权终止、PI轮融资)及完成IPO均发生于报告基准日的情境下,公司的有形资产净值将如何转为正数,并计算出相应的模拟每股有形资产净值。

这一模拟呈现固然有其参考价值,但它更应作为一个引子,引导我们提出更根本的问题:这些旨在满足上市门槛、优化报表形象的资本运作,在多大程度上提升了公司创造未来自由现金流的真实能力?公司的核心价值,究竟应锚定于经过一系列财务工程调整后的账面数字,还是应锚定于其产品竞争力、客户壁垒、技术优势以及最终将技术优势转化为稳定利润与现金流的经营效率?当“报表重组”的规模与效应远超同期主营业务产生的内生增长时,我们的分析重心应当置于何处?

结语

车联天下的案例提示我们,对一家冲刺上市公司的分析,需要一种动态与穿透的视角。我们既要审视其历史业绩的成色,也需敏锐洞察其在临上市关口进行的一系列主动调整背后的实质。真正的投资价值,源于商业模式的可验证性与持续性,源于资产创造现金的能力,而非单纯来源于财务报表在某个时点满足监管要求的数字表现。

资本市场的重要功能之一是优化资源配置。而实现这一功能的前提,是市场各方能穿透繁杂的财务信息与交易安排,围绕企业核心竞争力和长期健康度进行理性探讨与价值发现。这要求我们不断追问:那些在上市前夜完成的、改变报表面貌的交易,是消除了企业成长的真正枷锁,还是仅仅移开了进入资本市场赛道的临时路障?

标签:

相关阅读

-

从车联天下案例出发:审视IPO前夕的“报...

从车联天下案例出发:审视IPO前夕的“报表重组”与价值锚定在审视拟... -

“肠道健康全民行”公益科普活动于南通...

2025年12月18日,“肠道健康全民行”社区健康科普活动在江苏南通启 -

香港TBT品牌保健品登陆中国市场:科技赋...

国际知名健康品牌TBT特必特近日正式宣布其全系列保健品产品进入中国 -

2025《财富》中国500强峰会在上海圆满落幕

11月11日,2025年《财富》中国500强峰会在上海隆重举行,以“驭势拓 -

浏阳茶油进京 推介会促产业合作

2025 年 11 月 9 日,“浏阳茶油进北京招商推介会” 在北京铁 -

11月1日,东莞迎来第三个“东莞民营企业...

11月1日,东莞迎来第三个“东莞民营企业家日”。这座以制造业立市的...